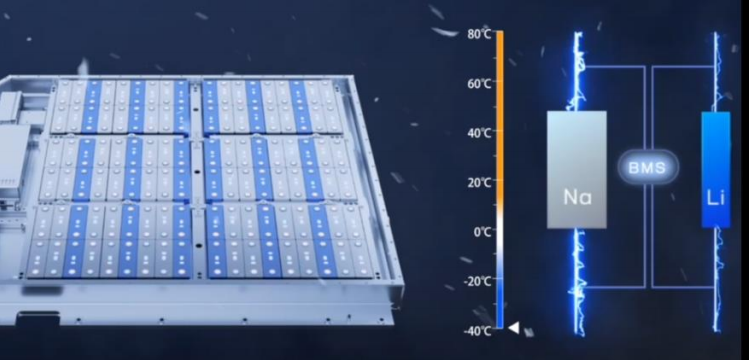

钠离子电池行业研究报告:蓄势待发,即将快速成长

钠离子电池量产成本比锂离子电池低 35%左右,与锂电池形成补充。钠离子电池属新的技术形式,正极、负极、电解液、集流体四个环节不同于锂电。预计 2025 年钠离子电池市场规模为 398 亿元,行业处于量产化前夜。

锂电正极材料:磷酸锰铁锂和高镍三元是主流方向

正极材料是锂电池最为关键的材料。磷酸锰铁锂和高镍三元是正极材料发展方向。国内真正能够实现高镍三元材料批量出货的

企业并不多,出货量较高的企业主要为容百、巴莫、贝特瑞以及邦普。容百高镍产量占比70%左右,处于高镍三元行业龙头地位。

锂电池4680大圆柱专题研究:极致设计、极致安全、极致制造

4680 电池整体成本可以下降 56%。预计未来大圆柱将替代部分软包和方形的市场份额。4680 有哪些突出优势?1)能量密度高;2)安全可靠;3)快充优势。哪些企业入局 4680?特斯拉、松 下、LG、宁德、宝马、亿纬锂能。4680 市场空间有多大?保守预测 2025 年 4680 电池装机量将超过 200GWh。

钠离子电池行业分析:锂资源紧缺下的新解法

锂价高位为钠电提供商业化契机,产业链建设将提速;钠电是对锂资源垄断性的革命,战略意义高于短期经济性;钠电性能优势明显,预期成本劣势将随规模化生产解决,应用空间广阔

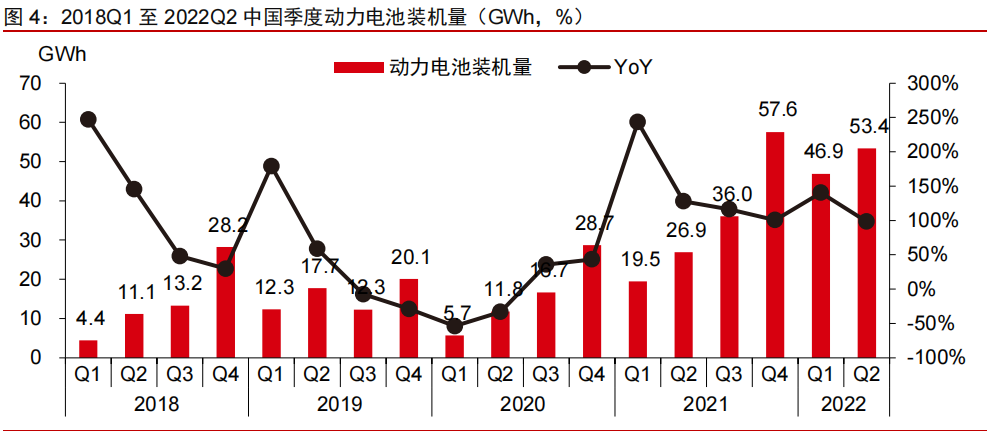

新能源汽车行业2022年中报总结:高景气度延续,上游和电池业绩高增

2022H1 和 2022Q2 行业维持高景气度,在需求与供给匹配不足的结构性错配下,逐步摆脱局部疫情、国际局势等外部因素的扰动,整车产销量稳健增长,旺盛的下游需求带动锂钴资源、锂电设备、电解液、正极材料等中上游产业全面成长,营收及利润水平持续提升。随着优质车型加速投放,经济形势回暖向好及多地政策、法规推动,我们判断 2022 年下半年全球新能源汽车市场需求高企,高增长趋势有望延续。从全球视野看,中国电动化供应链快速发展、最为完善,龙头企业已供应海外,作为全球优质制造资产的价值凸显。推荐具备全球竞争力的新能源汽车供应链以及细分赛道优质企业。

比亚迪(002594)研究报告:比亚迪动力电池供应商体系分析

核心观点

1.比亚迪电池产能扩张积极。

2.刀片电池成为安全的标志,特斯拉和国内友商纷纷采用。

3.比亚迪电池和整车的配合度高,CTB等创新技术率先采用。

4.供应链环节

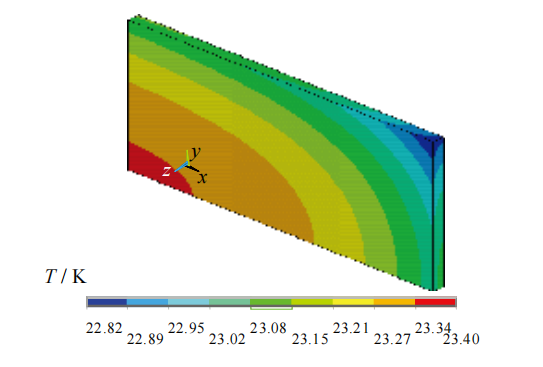

方形锂离子电池热应力的数学分析和数值模拟

锂离子电池在充放电过程中,温度升高产生热应力,对电池性能有一定的影响。本文通过数学求解和仿真的方法,给出了方形锂离子电池温度场和热应力场,定量分析了相关影响因素。结果表明:电池的最高温度出现在几何中心;最大温差与生热速率和电池尺寸的平方呈正比。电池中心区域热膨胀受压应力,侧边区域受拉应力,侧边中心处出现热应力集中。最大拉应力约为最大压应力的 2 倍。

2022全球新能源汽车与动力电池产业总结、展望

第一章 全球新能源车市场展望

第二章 全球动力电池需求展望

第三章 全球锂电材料需求展望

第四章 锂电池产业链企业情况介绍

第五章 投资建议

PVDF性能及对锂电池性能的影响

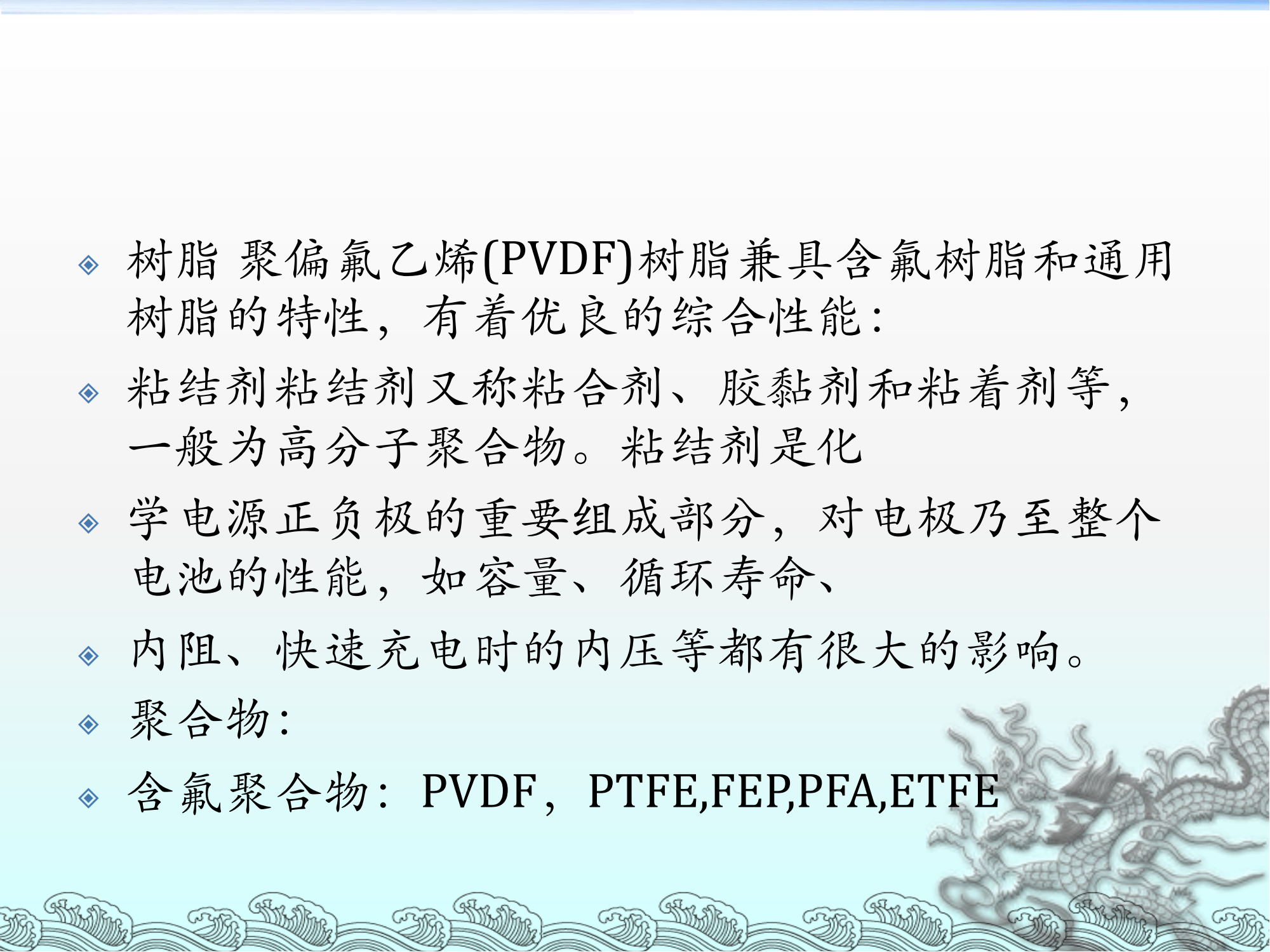

树脂 聚偏氟乙烯(PVDF)树脂兼具含氟树脂和通用 树脂的特性,有着优良的综合性能: 粘结剂粘结剂又称粘合剂、胶黏剂和粘着剂等, 一般为高分子聚合物。粘结剂是化学电源正负极的重要组成部分,对电极乃至整个 电池的性能,如容量、循环寿命、内阻、快速充电时的内压等都有很大的影响。

锂电池行业深度研究:电池极片叠卷相争,封装三足鼎立

方形电池有望放量,上游结构件及集成厂商将迎来机会,方形电池性能更为适合市场需求,刀片电池占据优势,三种封装形式生产工艺不尽相同,方形电池单 GWh 投资较低

电动车充电系统与动力电池安全规范现况

EV 系统概述 ;

EV 101;

EV 充电系统;

EV 动力电池系统;

Functional Safety 在 EV 系统扮演的角色 ;

结论

动力电池安全技术的发展与应用

新能源汽车发展与安全现状;动力电池主要的安全问题;动力电池安全技术发展趋势;国创中心动力电池安全技术研究。

新能源汽车锂电池行业研究:动力电池迎来第二轮全球格局重组.pdf

2022 年全球电池进入格局重组期

锂离子电池电压解析

从原理上系统讲述了锂离子电池电压的来源;探讨了半电池电压和全电池电压的关系,解释了负极材料半电池中石墨为何作为正极;列举了常见正极材料电压平台和理论克容量,分析了锂离子电池电压平台变化原因;简单介绍了电池极化产生的原因和影响因素;介绍了锂离子电池过充和过放时对电池的影响;解释了锂离子电池老化制度对电池的影响

锂离子电池环境及安全测试培训

环境测试,机械测试,电性能测试

.pdf")

.pdf")

")

")