动力电池行业之电池管理系统篇:动力电池的软实力,掌握“数据”方执牛耳

目 录

1.空间:BMS 重要性日益凸显,2025 年市场规模有望超过 160 亿

2.功能:BMS 是动力电池的核心

3.趋势:高精度,被动均衡,分布式,无线化

4.格局:BMS 行业三分天下,电池和整车为执牛耳者

5.业务建议及风险提示

新能源汽车及动力电池行业白皮书:新能源汽车及动力电池行业智能制造探索与实践

目录

1、行业洞察

2、产业升级

3、解决方案

4、实践案例

智能电动汽车资料下载—0209期

焉知小编给大家汇总近期优质电动化和智能化报告12篇

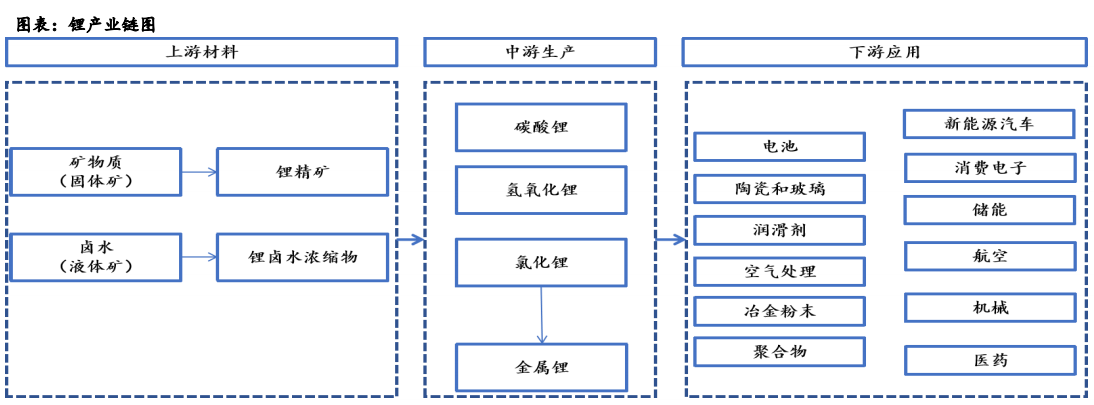

锂行业深度报告之一:碳酸锂景气向上,资源为王

供应端:全球锂资源供应南美和其他地区增速较快,全球碳酸锂供给或呈现多点开花。

需求端:2021年锂电池占锂消费比例达到74%。新能源汽车高增长具有确定性,带动锂电池需求,2022年新能源汽车销量持续超预期。

锂电池行业前瞻新技术专题报告:电池之战,结构之争

从底层技术分类总结各电池的优劣势。体积利用率对比:系统级刀片最高,电芯级4680最高,综合刀片最佳。

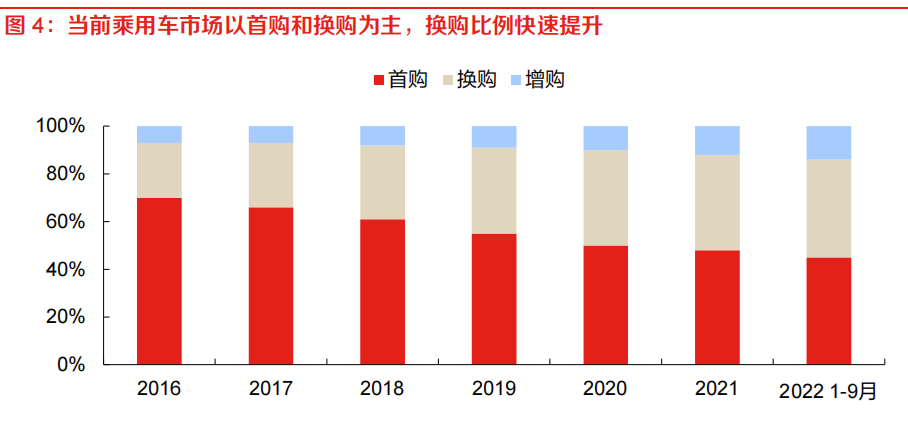

新能源汽车产业链深度报告:解决消费者核心需求,寻找动力电池发展的主旋律

换购需求的增长带来新能源车渗透率提升的新动力,补短板是新能源车后续放量的重要逻辑。满足消费者需求需要进一步提升动力电池性能。

研究报告:消费电池巨头,动力电池快速崛起

内容目录

1、 消费锂电模组龙头,动力电池乘风而起

2、 消费类业务:静待消费电子浪潮再起

3、 动力类业务:顺势而上,高景气赛道成长空间广阔

4、 盈利预测与评级

5、 风险提示

中国电动汽车公共充电服务行业市场发展研究报告2022

中国电动汽车公共充电服务行业发展背景;中国电动汽车公共充电服务行业发展现状;中国电动汽车用户公共充电行为洞察分析;中国电动汽车公共充电服务行业发展趋势;中国电动汽车公共充电服务行业发展建议

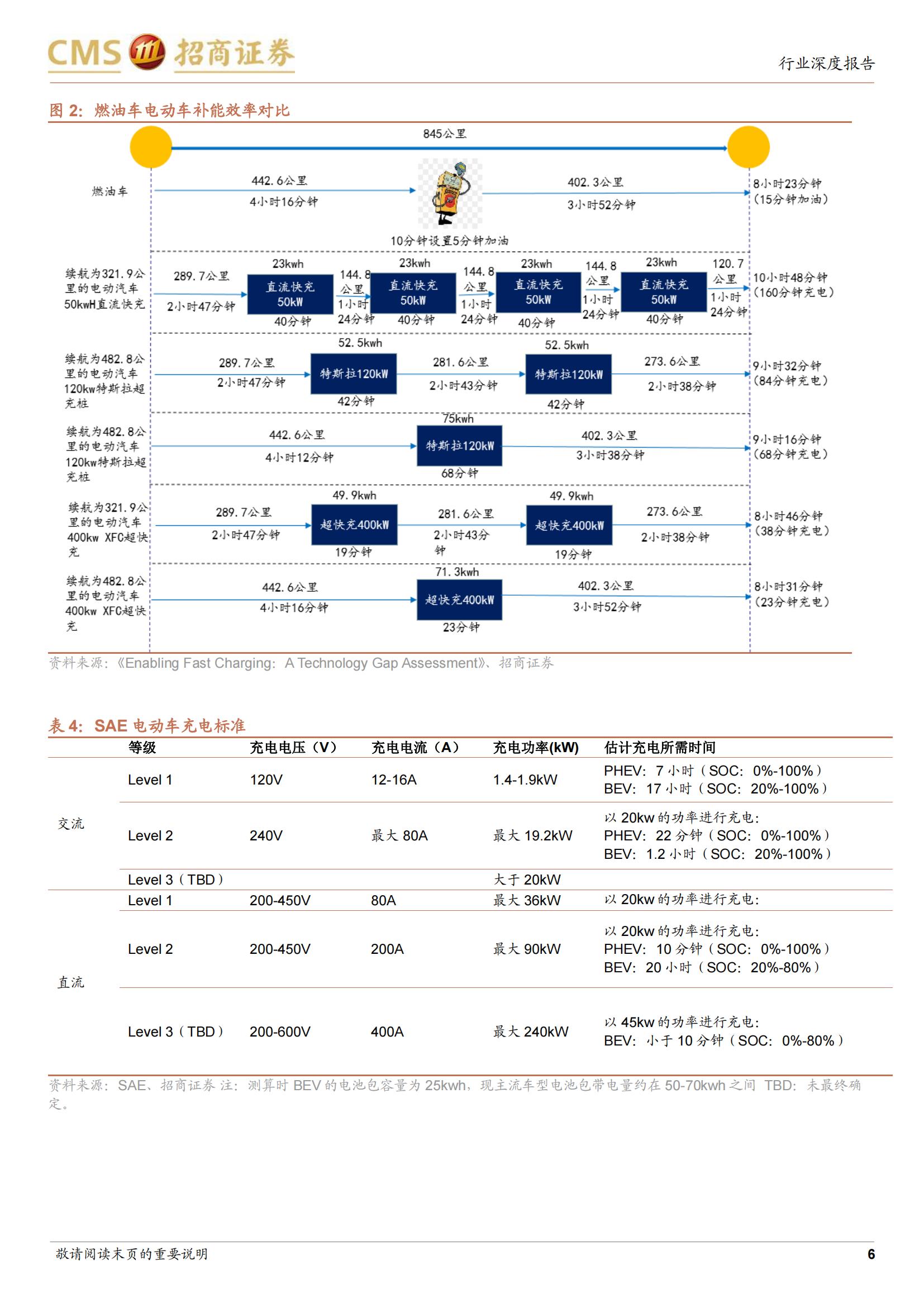

新能源汽车快充专题报告:快充将推动电池材料体系升级,并带来充电系统大功率与高电压趋势

电动车充电时效是仅次于长续航之后的重要性能指标,对整车消费体验的重要性不言而喻。当前,车企与电池公司正在推动充电倍率从 1C-2C 向 4C 甚至6C 升级。快充需要电池材料特别是负极相关材料升级,同时意味着充电系统大功率化,也就会推动高电压趋势和整车高压电气系统升级。具体而言,负极材料可能选用二次造粒/炭化包覆,并更大比例掺混硅基材料和碳纳米管材

料。而充电系统上可能出现液冷散热以及高压器件与新型半导体器件的变化。

GB_T 38775.1-2020 电动汽车无线充电系统 第1部分:通用要求

国家标准 | 电动汽车无线充电系统 第1部分:通用要求

GB_T 20234.3-2015 电动汽车传导充电用连接装置 第3部分:直流充电接口

国家标准 | 电动汽车传导充电用连接装置第3部分:直流充电接口

GB_T 20234.2-2015 电动汽车传导充电用连接装置 第2部分:交流充电接口

标准 :电动汽车传导充电用连接装置 第2部分:交流充电接口

新能源锂电池系列报告之十二:磷酸锰铁锂性能优成本低,工艺改进产业加速

为什么磷酸锰铁锂是正极发展方向:安全性能优于三元,能量密度高于磷酸铁锂,成本优势明显;

产业化需要解决的问题:导电性差,倍率性能差,循环寿命短;

主流工艺:液相法品质更优,固相法压实高工艺简单实际生产更广泛;

如何解决 LMFP 固有缺陷:锰铁比例是核心,改性技术是关键;

2025 年市场需求将达到 144.13 GWh,各企业积极布局,产业化加快

钠离子电池行业深度报告:消费电池巨头的动力储能成长之路

锂离子电池凭借体积小、重量轻、能量密度高、环境污染小等优点逐步替代铅酸电池,在消费电子、电动汽车、储能装置等领域的应用逐渐加深,市场规模迅速扩大。

消费电池:发展空间仍足,格局演变与国产化利好国内二线厂商。

动力电池:需求持续旺盛,龙头地位稳固、第二梯队竞争激烈。

储能电池:市场加速扩张,政策利好频出,逐步迈入规模化发展阶段。

动力电池回收专题研究:政策鼓励 千舟竞发,渠道、技术、产业链为重中之重

锂电回收政策端欣欣向荣,市场参与者千舟竞发。搭建锂电回收行业新框架,推演渠道、技术、产业链协同为核心要素。第三方公司渠道布局占优并拉长产业链,电池企业长期优势明显。

.pdf")

.pdf")

")

")