汽车行业2023年上海车展复盘:战略单品集体亮相,自主崛起势不可挡

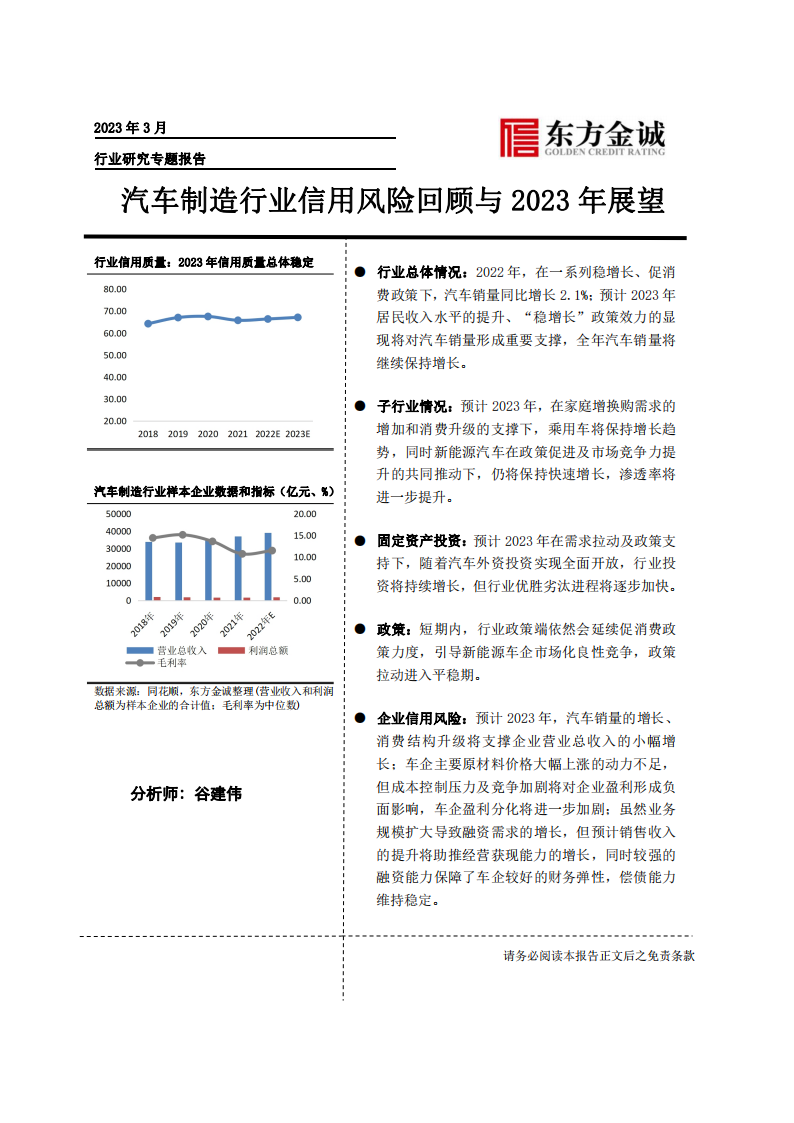

当前,国内汽车制造行业正处于百年未有之大变局,“电动化”、“网联化”、“智能化”和“共享化”的“新四化”将成为未来趋势。在“新四化”浪潮的冲击下,汽车工业正在由“硬件为王”逐步向“软硬兼具”转型,车企在保持硬件实力的同时,进一步提升对软件的重视程度,研发能力和技术水平成为汽车制造企业竞争的重要因素。同时,2021年以来的“缺芯”和以动力电池为主的原材料价格上涨对企业盈利和现金流形成负面影响,对车企上下游供应链的掌控能力、成本控制能力提出了新的挑战。因此,在判断企业信用风险过程中,汽车制造企业的产品研发实力和技术水平是衡量其市场竞争力的关键因素,而以成本控制能力为主的盈利能力分析是衡量车企偿债能力的基础

导热材料行业研究:AI发展推动产业升级,国产替代崛起

目录

1、导热材料市场增长迅速,未来可期

2、导热材料趋于复合化使用

3、下游产品发展驱动导热材料技术更迭

4、导热材料国产替代空间广阔

科技行业年度策略: 2023,关注内需,创新,安全三条主线

目录

1、2023 策略:看好双循环下的消费复苏

2、2022 年全球及中国科技板块表现回顾

3、2023 投资主题

2023上海车展专题报告:见微知著,拥抱汽车行业新时代

正文目录

1. 2023 上海车展:拥抱汽车行业新时代

2. 自主&合资外资:自主变革中崛起 合资外资加码电动

3. 新势力:推陈出新 智能变革未来

4. 技术亮点:驾舱同步升级 效用化、情感化、个性化

5. 投资建议

6. 风险提示

新能源商用车行业深度报告:换电重卡,新万亿航道的发令枪

目录

1.新能源商用车渗透率持续攀升

2.政策护航新能源商用车发展

3.新能源经济性促进商用车销量爆发

4.产业链相关标的梳理

汽车行业专题报告:基于优质细分车格筛选方法论前瞻上海车展

目 录

一、方法论:基于优质细分车格筛选方法论,前瞻评判车企新车布局

二、头部自主:新车着重布局优质车格体现需求把控能力优势

三、新势力:各厂商延续前期策略,整体节奏放缓

四、合资:电动化节奏仍落后,优质车格布局较弱

五、投资建议

六、风险提示

2023年汽车与汽车零部件行业十大展望:自主崛起新时代,电动智能新篇章

目 录

展望一、比亚迪销量突破 300 万,成为国内销量第一品牌

展望二、理想汽车有望实现稳定季度盈利,成为国内首个盈利的造车新势力

展望三、新能源整车格局变化,有望形成“一超多强”新格局

展望四、自主混动继续放量,国内插电混有望达 353 万辆

展望五、整车出口继续高增长,零部件海外工厂开始投产

展望六、重卡 2023 年复苏向上,并开启新一轮向上周期

展望七、高压快充快速推进,产业链有望迎来订单落地大年

展望八、高阶智能驾驶推进,大算力智能驾驶域控加速落地

展望九、汽车芯片制造国产化进程加速

展望十、线控制动国产玩家开始大放量

风险提示

上海车展技术专题分析:插混全新品牌序列升级,智能化配置及场景丰富

目录

1. 电动化:纯电续航里程提升,插混技术迭代升级加速

2. 智能化:新车智能化持续提升,配置和应用场景逐步增加

3.风险提示

电动汽车与可再生能源整合应用技术指南

电动汽车与可再生能源整合应用技术指南

低碳出行引领可持续发展:汽车电动化转型驶入“加速道”

摘要:

1、50% 的消费者预计会在未来三年内拥有一辆电动汽车。

2、汽车行业高管预计,到 2030 年,其组织在电动汽车上的支出将增加 61%,电动汽车销售份额将达到 40%。

3、只有不到 30% 的传统汽车制造商认为,汽车 IT 系统(包括电动汽车平台)是电动汽车厂商的核心竞争力

4、

汽车行业专题报告:展望2025,线控制动行业有望快速发展,智能化趋势下高增长赛道,国产替代可期

目录

1、汽车电动化智能化引领汽车制动技术走向线控

2、线控制动属于制造业,符合汽车制动长期发展趋势

3、驻车制动:2025 年 EPB 市场有望达 230 亿元

4、行车制动:2025 年市场空间有望达 168 亿元

5、建议关注

6、风险提示

电子行业深度研究:景气逐渐筑底,静待拐点到来

目 录

1、电子行业周期属性及当前周期探讨

2、模拟芯片:行业下行周期进入中后段

3、数字 SoC:库存去化接近尾声,AIoT 和汽车电子打开长期成长空间

4、MCU:景气度有望触底回升

5、存储:静待下游需求回暖

6、射频:短期需求承压,不改长期向好趋势

7、被动元件:景气度触底回升,新一轮上行周期有望开启

8、覆铜板: 库存和盈利触底静待需求拐点,高端品类国产替代空间巨大

9、风险提示

电子行业2023年策略报告:周期复苏,否极泰来

正文目录

1、 行业回顾:全年弱势下行,静待周期见底

2、 半导体:周期逐步触底,布局时点已现

3、 消费电子:智能手机需求疲软,折叠屏、XR 设备渗透加速

4、 汽车电子:智能化程度进一步提升,新能源车创新浪潮推动汽车电子变革

5、 被动元件:底部企稳,反弹空间看需求增长

6、 激光:制造业反弹有望迎来拐点

7、 行业评级及投资策略

8、风险提示

半导体MCU行业深度研究报告:国产替代进阶,国内MCU厂商砥砺前行

目 录

一、 MCU 应用领域广泛,国产替代空间广阔

二、 汽车/工控/新兴消费驱动,MCU 行业进入高质量发展期

三、 库存持续消化,供需改善可期.

四、 相关标的

五、 风险提示

中国新能源汽车行业趋势洞察白皮书:向“新”引力,加速共鸣

新能源汽车发展驶过2022年,即便面对大环境经济下行压力,行业依旧向阳而生。疫情后销量恢复迅速,市场渗透率仍呈增长趋势,大量用户购买需求等待释放。与此同时,新能源汽车品牌的竞争愈发激烈,越来越多的传统品牌转型与新兴品牌入

局也对现有的格局进行重塑,中国新能源车市逐渐从资格赛进入淘汰赛。

.pdf")

.pdf")

")

")