智能制造行业专题研究:机械设备发新芽,智能制造引风潮

正文目录

1、智能制造,加快制造业转型新动能

2、智能制造正当时,产业链各环节“多点开花”

3、乘风智能制造,助力企业行稳致远

4、投资建议

5、风险提示

有色金属行业2023年度中期策略:工业金属预期改善,战略金属新材料大有可为

目录

1. 工业金属:供给相对刚性,需求预期回暖

2. 贵金属:加息尾声渐进,布局时机来临

3. 战略金属新材料:AI 金属新材料及磁材仍有望快速发展

4. 稀土和其他小金属:供给主导,基本面磨底

5. 能源金属:锂上半年供需冲击,下半年稳中向好;钴镍总体供给过剩

6. 投资建议:工业金属底部布局,贵金属将迎长牛,长期看好科技革命带来的新材料投资机会

7. 风险提示

丝杠行业专题报告:人形机器人打开丝杠成长空间,国产替代有望加速

目录

一、滚珠丝杠:传动领域核心零部件,远期市场可期

二、行星滚柱丝杠:高精密传动之冠,高壁垒下成长性赛道

三、人形机器人打开成长空间,国产企业已露锋芒

四、投资建议

五、风险因素

制造业综合分析:中国制造供应链重塑全球产业格局

目录

1、中国制造业能力回顾,供应链优势反哺全球

2、家电:中国制造业的底色

3、家居:栉风沐雨三十载,中国家居迈向全球

4、纺服:发挥新周期的供应链优势

5、新能源-动力电池:产业链完善,掌握全球定价权

6、新能源-光伏:经“几起几落”,从“三头在外”到“问鼎全球”

7、汽车:从汽车大国走向汽车强国之路

8、电子烟:上游占据领先地位,兼具规模、技术优势

氢能行业专题报告:氢车未来可期,氢燃料电池蓄势待发

目录

1、氢燃料电池用途广泛,燃料电池汽车是氢能应用的重要场景

2、国内外政策积极落地,推动氢燃料电池汽车高质量发展

3、商用车:国内氢燃料电池主要应用场景,氢气价格下降有望提升氢燃料商用车经济性

4、乘用车:依赖于基础设施完善与汽车性能提升

汽车制造业文件外发数据防泄漏白皮书

目录

1、数据防泄漏对汽车制造业愈发重要

2、汽车制造业文件外发现状及痛点

3、汽车制造业文件外发数据防泄漏解决方案

4、汽车制造业文件外发数据防泄漏案例

SiC行业深度报告:SiC东风已来,关注衬底与外延环节的材料+设备国产化机遇

目录

1 SiC行业概况:第三代半导体材料性能优越,新能源车等场景带动SiC放量

2 SiC衬底:材料端良率提升是关键,设备端生长、切片、研磨抛光各环节国产化率逐步提升

3 SiC外延:国外设备商主导,未来2-3年有望快速实现国产替代

4 本土重点公司

5 投资建议

3D打印行业专题报告:长坡厚雪,方兴未艾

目录

1、引子:技术革新,方兴未艾

2、产业链

3、市场:长坡厚雪,蓄势待发

3D打印行业研究报告:传统技术的革新,打印世界的力量

目 录

一、 3D 打印:从“减材”到“增材”,行业长坡厚雪

二、 上游:产业链中的高壁垒环节,高端环节国产替代需求大

三、 中游:制造设备是产业核心,需求持续增长且提升空间大

四、 下游:应用场景在持续拓展,航空航天/医疗/汽车/消费电子空间广阔

五、 产业链复盘及投资机会

六、 风险提示

丝杠行业研究报告:价值量与壁垒较高,国内企业纷纷布局

1丝杠是实现旋转运动与直线运动相互转换的精密传动元件

2行业持续增长,外资占据高端市场

3人形机器人或打开丝杠广阔市场,国内企业纷纷布局..

4投资建议

5风险提示

滚珠丝杠行业专题研究:丝杠迎汽车+机器人双轮驱动,国产替代打开千亿市场空间

内容目录

一、滚珠/柱丝杠:化旋转运动为直线运动,热处理、磨削环节决定性能差异

二、滚珠丝杠:受益于汽车智能化渗透率提升,单车价值量上千

三、行星滚柱丝杠:负载大精度高,人形机器人有望打开应用空间

四、国内外产品差异来源于工艺、设备,低成本助力国产替代加速

五、投资建议

六、风险提示

3D打印行业研究报告:消费电子开启大规模应用,成长空间打开

目录

1、3D打印:钛合金引领革命,市场空间有望打开

2、应用:军工、消费及工业多领域未来前景可期

3、材料:金属/高分子/陶瓷/复合材料有望多领域突破

4、核心标的、风险提示

一体化压铸技术分析报告

目录

1. 主要解决技术问题

2. 技术领域分类

3. 技术演进路线

4. 技术效果布局趋势

5. 技术效果矩阵

6. 企业分布

7. 技术方案解读

8. 关于研发情报库

汽车行业专题报告: 轻量化势在必行,一体压铸点燃热潮

目录

一、研判赛道景气度:汽车轻量化势在必行,一体压铸加速进程

二、透视产业化路径:材料应用为主,结构设计与工艺优化为辅

三、解构赛道投资点:底盘为主流,三电为纯增量,车身空间可期

四、跟踪革命性机遇:一体化压铸革新汽车轻量化

五、严选赛道优质股:优选高景气细分赛道与极致成本管理标的

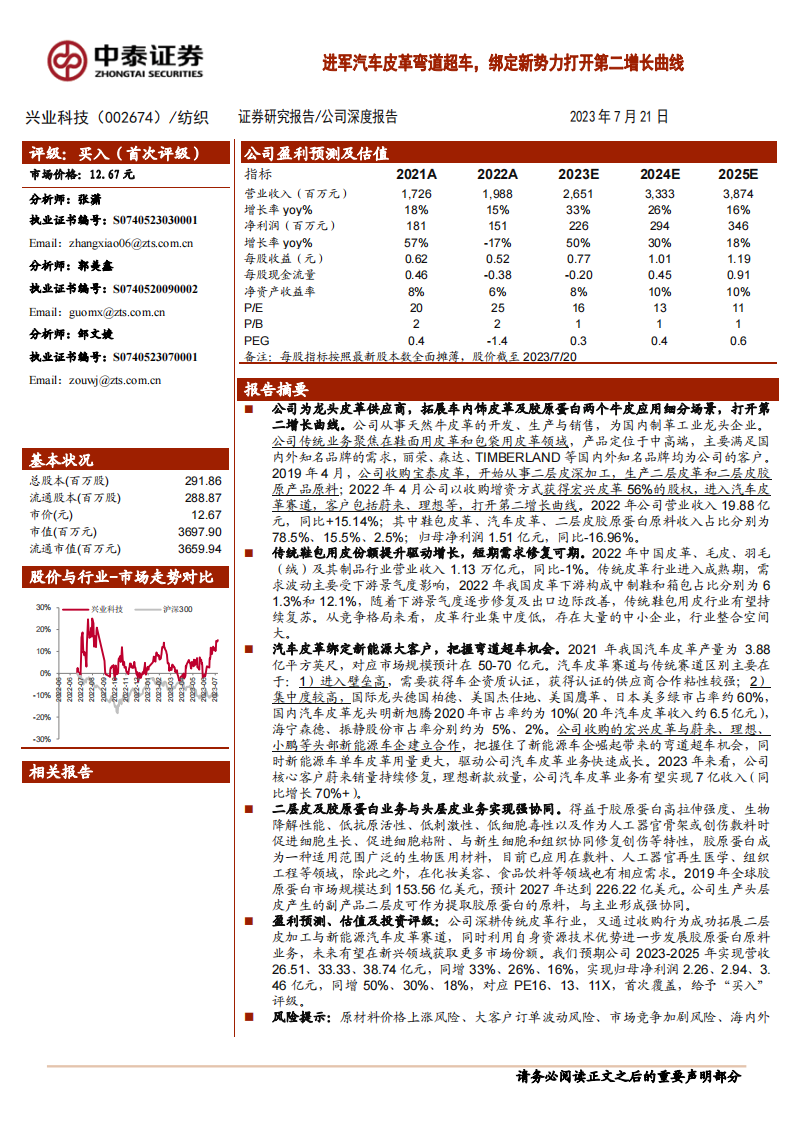

兴业科技研究报告:进军汽车皮革弯道超车,绑定新势力打开第二增长曲线

公司作为传统皮革龙头,通过并购方式进军汽车皮革赛道。汽车皮革赛道与传统赛道差异主要体现在:进入壁垒更高、集中度更高,新玩家较难切入传统车企供应链。公司以自身供应链及制造优势赋能拥有新能源车企客户资源的宏兴皮革,从而实现收入的快速放量,充分把握住弯道超车机会。此外,公司也通过并购方式切入二层皮及胶原蛋白原料赛道,与原有头层皮业务实现强协同,提升原材料利用效率。我们认为,公司在传统赛道地位牢固,具有较强制造及管理能力,而皮革行业集中度低,存在大量的亏损中小企业,长期来看,具有广阔的整合空间

.pdf")

.pdf")

")

")